r-Ewolucja akumulatorów samochodów elektrycznych w latach 2020-2025

W latach 2020-2025 technologia akumulatorów do samochodów elektrycznych przeszła gwałtowną transformację, charakteryzującą się przełomowymi innowacjami w chemii baterii, konstrukcji ogniw, gęstości energetycznej oraz drastycznym spadkiem kosztów produkcji.

Okres ten stanowił kluczowy moment przejściowy, który przybliżył pojazdy elektryczne do parytetu cenowego z samochodami spalinowymi i zapoczątkował rewolucję w zakresie zasięgu oraz czasu ładowania.

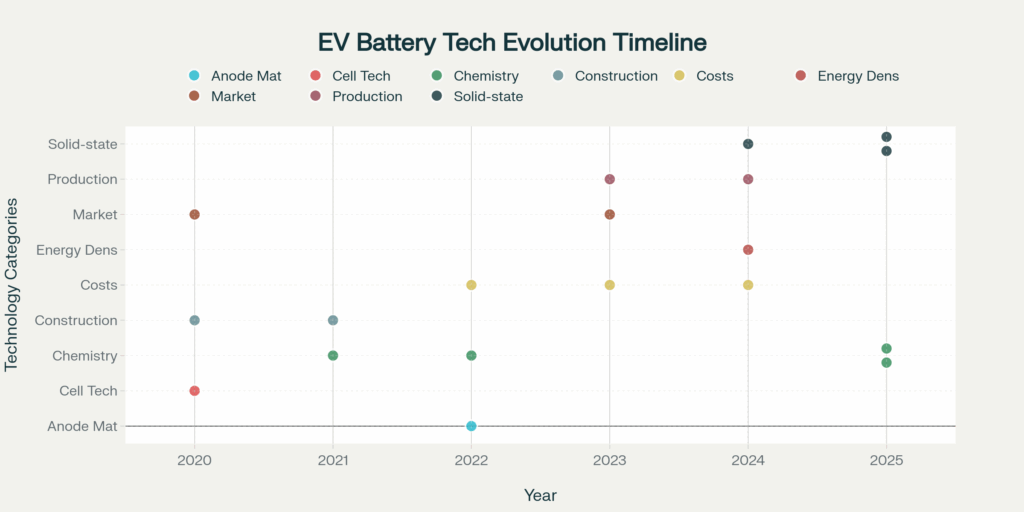

Linia czasu ewolucji technologii akumulatorów samochodów elektrycznych w latach 2020-2025

Rewolucja w chemii baterii i strukturze rynku

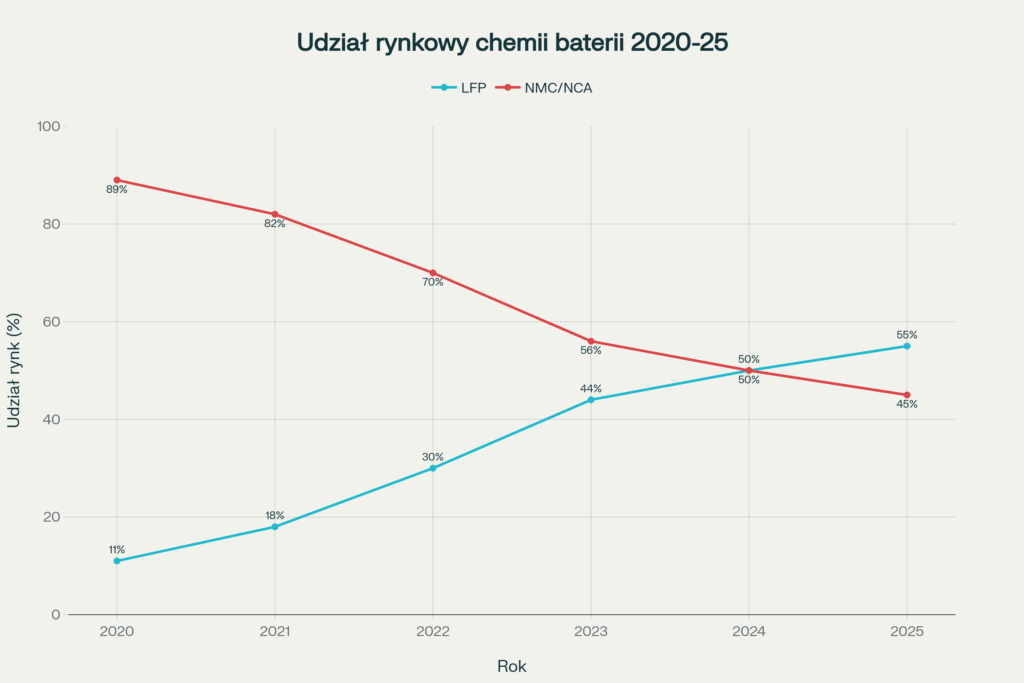

Wzrost dominacji baterii LFP

Jedną z najbardziej znaczących zmian w analizowanym okresie była dramatyczna zmiana struktury rynku chemii baterii. W 2020 roku baterie NMC (nikiel-mangan-kobalt) i NCA (nikiel-kobalt-aluminium) dominowały rynek z udziałem około 89%, podczas gdy baterie LFP (litowo-żelazowo-fosforanowe) stanowiły zaledwie 11%. Sytuacja ta uległa radykalnej zmianie w ciągu zaledwie pięciu lat.

Ewolucja udziału rynkowego różnych chemii baterii w latach 2020-2025

Do 2025 roku baterie LFP osiągnęły szacunkowo 55% udziału w rynku, wyprzedzając technologie NMC/NCA, które spadły do 45%. Ta transformacja była napędzana kilkoma kluczowymi czynnikami: znacząco niższymi kosztami produkcji (baterie LFP są o 5-25% tańsze niż NMC), wyższym bezpieczeństwem ze względu na niższą palność, dłuższą żywotnością (ponad 4000 cykli ładowania) oraz eliminacją kobaltu i niklu z konstrukcji, co zmniejszyło zależność od rzadkich surowców.

Przełomowa bateria Blade firmy BYD

Kluczowym momentem była premiera baterii Blade przez BYD w marcu 2020 roku. Ta innowacyjna konstrukcja wykorzystywała wydłużone ogniwa LFP o wymiarach 96 cm długości i 9 cm szerokości, które układane były w formie tablicy bezpośrednio w pakiecie baterii, eliminując potrzebę modułów pośrednich. Technologia Cell-to-Pack (CTP) zwiększyła wykorzystanie przestrzeni o ponad 50% w porównaniu z konwencjonalnymi bateriami LFP, osiągając gęstość objętościową 439-450 Wh/L.

Bateria Blade przeszła z sukcesem ekstremalny test penetracji gwoździem – powierzchnia baterii osiągnęła jedynie 30-60°C po przebiciu, podczas gdy konwencjonalne baterie litowo-jonowe eksplodowały lub zapalały się w tych samych warunkach. Ten poziom bezpieczeństwa, połączony z zasięgiem przekraczającym 520 km według testu WLTP, uczynił z baterii Blade punkt odniesienia dla przemysłu.

Ewolucja w kierunku LMFP i przyszłych chemii

Lata 2024-2025 przyniosły kolejną innowację w postaci baterii LMFP (litowo-żelazowo-manganowo-fosforanowych), które dodawały mangan do sprawdzonej struktury LFP. Domieszka manganu zwiększyła gęstość energii przy zachowaniu korzystnych właściwości bezpieczeństwa i kosztowych baterii LFP. Chiński producent Gotion High-Tech ogłosił w czerwcu 2023 roku baterie LMFP o zasięgu 1000 km na pojedynczym ładowaniu, z kosztami o 5% niższymi niż konwencjonalne LFP i o 20-25% niższymi niż ogniwa niklowo-kobaltowe.

Innowacje w konstrukcji ogniw: technologia Tesli 4680

Tesla wprowadziła przełomowe ogniwo 4680 (46 mm średnicy, 80 mm wysokości) podczas Battery Day w 2020 roku. Ta nowa konstrukcja, po raz pierwszy produkowana wewnętrznie przez Teslę, obiecywała wzrost gęstości energetycznej o 16% przy jednoczesnym obniżeniu kosztów produkcji o 14%.

Rampa produkcyjna ogniw 4680 okazała się wyzwaniem – Tesla ogłosiła produkcję 1 miliona ogniw w lutym 2022 roku, 10 milionów w czerwcu 2023 roku, a 100 milionów we wrześniu 2024 roku. To oznaczało, że 90 milionów ogniw zostało wyprodukowanych w ciągu zaledwie 14 miesięcy, co świadczyło o znaczącej akceleracji produkcji.

Przy szacowanej pojemności około 100 Wh na ogniwo, Tesla wyprodukowała około 9 GWh ogniw 4680 w tym okresie, wystarczających dla ponad 60 000 pojazdów Cybertruck.

Pod koniec 2024 roku Tesla osiągnęła kluczowy kamień milowy – ogniwa 4680 stały się najtańszymi ogniwami baterii pod względem kosztu na kWh produkowanymi przez firmę, przewyższając nawet dostawców zewnętrznych, którzy specjalizują się wyłącznie w produkcji baterii.

Tesla rozpoczęła również produkcję drugiej generacji ogniw 4680 z suchym powlekaniem katody, co było istotnym krokiem w kierunku osiągnięcia celów technologicznych.

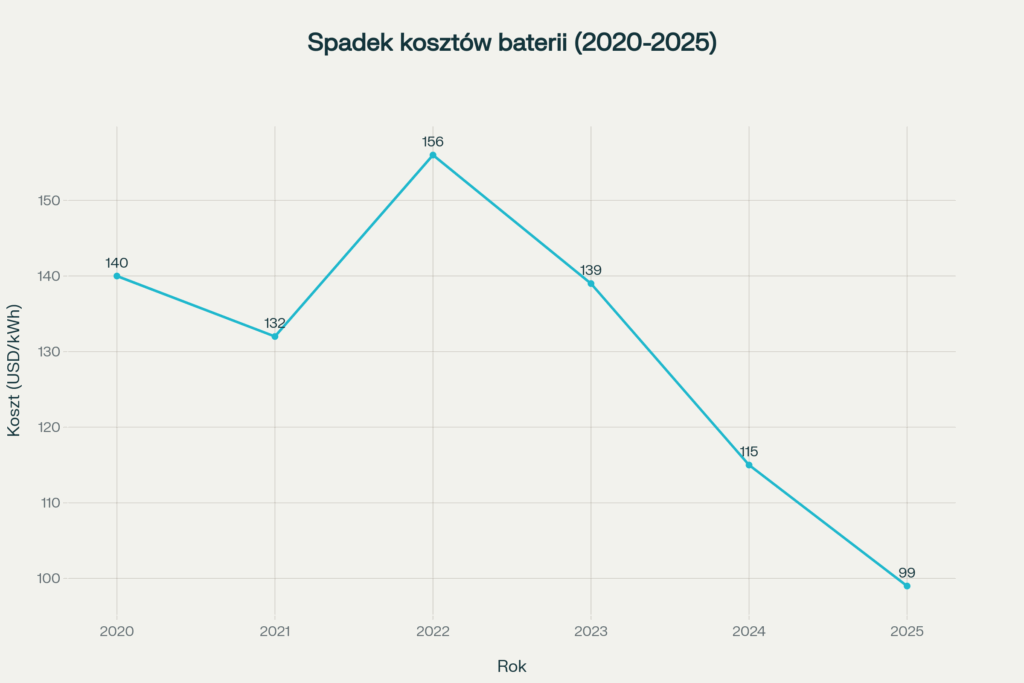

Dramatyczny spadek kosztów baterii

Okres 2020-2025 charakteryzował się niezwykłym spadkiem kosztów pakietów baterii litowo-jonowych, chociaż trend ten nie był liniowy. W 2020 roku średni koszt pakietu baterii wynosił około 140 USD/kWh. W 2021 roku koszty spadły do około 132 USD/kWh, kontynuując wieloletnią tendencję spadkową.

Spadek kosztów pakietów baterii litowo-jonowych w latach 2020-2025

Rok 2022 przyniósł jednak nieoczekiwany wzrost do 156 USD/kWh ze względu na gwałtowny wzrost cen surowców – litu, niklu i kobaltu – spowodowany obawami o niedobory i wzrostem popytu na pojazdy elektryczne. Ceny litu osiągnęły szczyt pod koniec 2022 roku.

Sytuacja odwróciła się dramatycznie w 2023 roku, kiedy ceny baterii spadły o 14% do rekordowo niskiego poziomu 139 USD/kWh. Ten spadek był napędzany przez spadek cen surowców i komponentów, gdy moce produkcyjne wzrosły we wszystkich częściach łańcucha wartości baterii, podczas gdy wzrost popytu nie spełnił niektórych oczekiwań przemysłu.

Rok 2024 przyniósł jeszcze bardziej spektakularny spadek – ceny pakietów baterii spadły o 20% do 115 USD/kWh, co było największym spadkiem od 2017 roku. W Chinach spadek był jeszcze bardziej dramatyczny – prawie 30%, w porównaniu z 10-15% w Europie i USA. Do połowy 2024 roku duzi nabywcy baterii do pojazdów elektrycznych nabywali ogniwa po 0,4 RMB/Wh (około 56 USD/kWh), co stanowiło spadek o 50-56% w ciągu roku.

Goldman Sachs prognozował, że do 2025 roku ceny baterii spadną do 99 USD/kWh – spadek o 40% w stosunku do 2022 roku. Ta trajektoria kosztowa przybliżyła pojazdy elektryczne do parytetu cenowego z pojazdami spalinowymi około połowy dekady, bez dotacji, w oparciu o całkowity koszt posiadania.

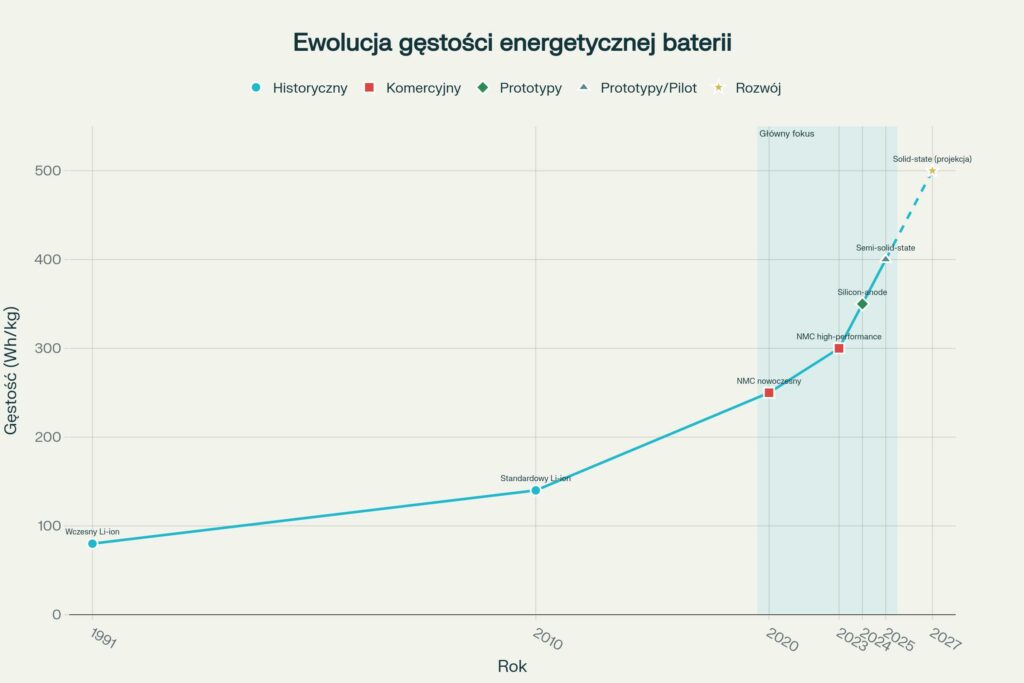

Przełom w gęstości energetycznej i zasięgu

W okresie 2020-2025 gęstość energetyczna baterii do pojazdów elektrycznych osiągnęła bezprecedensowe poziomy. Podczas gdy wczesne baterie litowo-jonowe z lat 90. oferowały zaledwie 80 Wh/kg, a w 2010 roku standardowe baterie dostarczały około 140 Wh/kg, to do 2020 roku nowoczesne baterie NMC osiągnęły 250 Wh/kg.

Ewolucja gęstości energetycznej baterii do samochodów elektrycznych (1991-2027)

Do 2023 roku wysokowydajne wersje baterii NMC przekroczyły 300 Wh/kg. Rok 2024 przyniósł prototypy baterii z anodami krzemowymi osiągające 350 Wh/kg, podczas gdy baterie semi-solid-state osiągnęły około 400 Wh/kg w 2025 roku w produkcji pilotażowej.

W kwietniu 2024 roku CATL ogłosił swoją szybko ładującą się baterię LFP „Shenxing Plus”, zdolną do zasięgu ponad 1000 km (621 mil) na pojedynczym ładowaniu. CATL twierdził, że bateria może osiągnąć zasięg 400 km po zaledwie 10 minutach ładowania. Kluczową innowacją w baterii „Shenxing” było wyeliminowanie martwej przestrzeni wewnątrz baterii, co pozwoliło prawie podwoić jej gęstość energii.

BYD wprowadził w marcu 2025 roku swoją platformę Super e-Platform z ładowarkami Megawatt Flash o mocy 1000 kW, które mogły dodać 400 km zasięgu w zaledwie 5 minut. Nowa wersja baterii Blade użyta w tej platformie miała mnożnik ładowania 10C, co oznaczało, że bateria mogła być ładowana do dziesięciu razy swojej pojemności na godzinę.

Rozwój baterii solid-state i przyszłe technologie

Chociaż baterie solid-state pozostawały głównie w fazie prototypów i rozwoju w okresie 2020-2025, dokonano znaczącego postępu w kierunku komercjalizacji. BMW ogłosiło plany uruchomienia pierwszego prototypowego pojazdu opartego na technologii solid-state amerykańskiej firmy Solid Power do 2025 roku, podczas gdy japońskie firmy takie jak Toyota i Nissan wskazały na osiągnięcie masowej produkcji około 2028 roku.

Samsung SDI ogłosił na InterBattery 2024 plany rozpoczęcia masowej produkcji baterii solid-state w 2027 roku, z celem osiągnięcia 900 Wh/L gęstości objętościowej energii przy użyciu zastrzeżonego stałego elektrolitu i technologii baterii bezanodowej. Linia pilotażowa Samsunga SDI dostarczała już prototypy, a mapa drogowa obejmowała ultraszybkie ładowanie i 20-letni okres żywotności baterii do 2029 roku.

BYD wyprodukował swoje pierwsze ogniwa solid-state o pojemnościach 20 Ah i 60 Ah na pilotażowej linii produkcyjnej w 2024 roku. Firma skupiała się na elektrolitach sulfidowych ze względu na koszty i stabilność procesów, z planem komercjalizacji w latach 2027-2028. W październiku 2025 roku chiński producent Chery ogłosił przełom w rozwoju baterii solid-state, osiągając gęstość energii 600 Wh/kg na poziomie ogniwa. Pojazdy elektryczne wyposażone w tę technologię mogłyby teoretycznie przejechać ponad 1500 km na jednym ładowaniu, chociaż rzeczywisty zasięg oczekiwano na poziomie 1300 km. Chery potwierdził plany uruchomienia operacji pilotażowej w 2026 roku i szerszego wprowadzenia na rynek w 2027 roku.

Baterie sodowo-jonowe: alternatywa dla litu

Jednym z najbardziej obiecujących kierunków rozwoju w latach 2024-2025 było wprowadzenie baterii sodowo-jonowych jako realnej alternatywy dla konwencjonalnych baterii litowo-jonowych. CATL, największy na świecie producent baterii, ogłosił pierwszą generację baterii sodowo-jonowych w 2021 roku, a plany masowej produkcji swojej baterii sodowo-jonowej „Naxtra” do grudnia 2025 roku.

Baterie Naxtra oferowały gęstość energii 175 Wh/kg, umożliwiając pojazdom elektrycznym przejechanie do 500 km na jednym ładowaniu, a pojazdom hybrydowym ponad 200 km na samej energii elektrycznej. Kluczową zaletą baterii sodowo-jonowych była ich wydajność w niskich temperaturach – mogły się ładować od 30% do 80% w zaledwie 30 minut w temperaturze -30°C. Nawet przy tylko 10% naładowaniu, samochód zasilany tymi bateriami mógł utrzymać prędkość autostradową 120 km/h.

Sód jest szóstym najobfitszym pierwiastkiem na Ziemi, występującym w zwykłych materiałach takich jak sól i woda morska, co czyniło go łatwo dostępnym, przystępnym cenowo i trudnym do zmonopolizowania. Baterie sodowo-jonowe mogły kosztować nawet o 70% mniej niż baterie litowo-jonowe. Robin Zeng, założyciel CATL, wspomniał, że baterie sodowo-jonowe mają potencjał, aby zastąpić do 50% rynku baterii litowo-żelazowo-fosforanowych (LFP) obecnie zdominowanego przez firmę.

Rozwój anod krzemowych stanowił kolejny istotny kierunek innowacji w okresie 2020-2025. Krzem może przechowywać 10 razy więcej energii niż grafit i ma potencjał zwiększenia gęstości energetycznej baterii litowo-jonowych. Pomimo wielu zalet anod opartych na krzemie, takich jak wysoka teoretyczna pojemność i niska cena, ich szerokie zastosowanie było hamowane przez dwa główne problemy: rozszerzanie się objętości wywołane ładowaniem oraz niestabilną propagację stałego międzyfazowego elektrolitu (SEI).

National Renewable Energy Laboratory (NREL) opracowało nowatorską technologię przetwarzania krzemu, która mogła zrewolucjonizować anody baterii litowo-jonowych. Technologia NREL polegała na wytworzeniu nanocząstek krzemu poprzez proces podobny do produkcji półprzewodników i ogniw słonecznych, a następnie pokryciu ich cząsteczkami transformującymi je w formę kompatybilną z konwencjonalną produkcją elektrod baterii.

W czerwcu 2024 roku Polestar z powodzeniem zademonstrował możliwości ultraszybkiego ładowania, wykorzystując specjalne ogniwa baterii dostarczone przez StoreDot z unikalnymi anodami opartymi na krzemie. Test osiągnął prędkości ładowania przekraczające 350 kW, ładując prototypowy pakiet baterii Polestar 5 od 10 do 80% w dokładnie 10 minut. Firma LeydenJar osiągnęła w sierpniu 2025 roku przełom, eliminując potrzebę zewnętrznego ciśnienia w ogniwach z 100% anodą krzemową, osiągając jednocześnie cel 500 cykli do 80% retencji pojemności.

Infrastruktura ładowania i ultraszybkie ładowanie

Postęp w technologii baterii w okresie 2020-2025 był ściśle powiązany z rozwojem infrastruktury ładowania. Do końca 2024 roku globalna liczba publicznych złączy ładowania znacząco wzrosła, przy czym Chiny kontynuowały dominację w zakresie instalacji.

Przełomem w szybkości ładowania było wprowadzenie przez BYD ładowarek Megawatt Flash o mocy 1000 kW w 2025 roku. BYD planował początkowo zainstalować ponad 4000 stacji ładowania Megawatt Flash w całych Chinach kontynentalnych. Zeekr osiągnął w 2024 roku rekord szybkości ładowania, utrzymując, że jego ulepszone baterie LFP dla pojazdów elektrycznych wspierają ultraszybkie ładowanie 5,5C, które pozwalało pojazdom ładować się od 10 do 80% w zaledwie 10,5 minut.

Uniwersytet Michigan opracował w kwietniu 2025 roku baterię litowo-jonową dla pojazdów elektrycznych, która mogła się naładować do pełna w zaledwie 10 minut w temperaturach nawet do -10°C. Technologia wykorzystywała wysoce uporządkowane laserowo wzorowane elektrody (HOLEs) składające się z układów pionowych kanałów, które służyły jako liniowe ścieżki dla szybkiego transportu jonów do masy elektrody.

Recykling baterii i gospodarka cyrkularna

W miarę jak liczba pojazdów elektrycznych rosła w latach 2020-2025, recykling baterii stał się kluczowym priorytetem przemysłu. Od 2025 roku pojemność istniejących zakładów recyklingu wyniosła około 1,6 miliona ton rocznie, a z dodatkiem planowanych obiektów oczekiwano, że pojemność ta przekroczy 3 miliony ton rocznie.

Globalna pojemność recyklingu baterii mogła osiągnąć 1500 GWh do 2030 roku. Postępy w recyklingu baterii i rozwój opcji ponownego wykorzystania baterii były już w toku, z hydrometalurgią jako wiodącą technologią recyklingu, oferującą wysokie wskaźniki odzysku przy niższym zużyciu energii niż pirometalurgia.

Regulacje Unii Europejskiej wprowadzone w 2023 roku ustanowiły minimalne cele dla efektywności recyklingu i odzysku najbardziej krytycznych materiałów, które miały wejść w życie od 31 grudnia 2027 roku. Metoda hydrometalurgiczna mogła odzyskać od 80-90% niklu z baterii, co pomogłoby zmniejszyć koszty produkcji i zwiększyć popyt na ekologiczne baterie NMC.

Przyszłość przemysłu baterii po 2025 roku

W miarę zbliżania się końca 2025 roku, przemysł baterii do pojazdów elektrycznych znajdował się na progu kolejnej fali innowacji. Zgodnie z prognozami ekspertów, dominujące obecnie na rynku baterie LFP, NMC i LTO nie przetrwają w długim okresie – za kilka lat może nie być po nich śladu.

Przyszłość należała do baterii LMFP z domieszką manganu i aluminium, baterii niobowych zastępujących LTO, a następnie baterii typu „Blends” z zupełnie nową chemią katodową składającą się z miksu ogniw z manganem i aluminium. Później miało przyjść zastąpienie litu sodem, co wyeliminowałoby argument przeciwników pojazdów elektrycznych o wyczerpywaniu się zasobów tego rzadkiego metalu.

Rynek baterii solid-state, wyceniany na 98,96 miliona USD w 2024 roku, przewidywano, że wzrośnie do 1,359 miliarda USD do 2032 roku, wykazując CAGR na poziomie 41,61%. Firmy takie jak Toyota, Nissan, Samsung SDI i BYD intensywnie pracowały nad komercjalizacją technologii solid-state z planowaną masową produkcją w latach 2027-2030.

Lata 2020-2025 stanowiły okres bezprecedensowej transformacji w technologii akumulatorów do samochodów elektrycznych. Koszty pakietów baterii spadły o prawie 30%, z około 140 USD/kWh w 2020 roku do przewidywanych 99 USD/kWh w 2025 roku. Gęstość energetyczna wzrosła z 250 Wh/kg do 400 Wh/kg, a zasięg pojazdów elektrycznych przekroczył 1000 km na pojedynczym ładowaniu.

Rewolucja w chemii baterii doprowadziła do wzrostu udziału baterii LFP z 11% do 55% rynku, podczas gdy innowacje takie jak bateria Blade firmy BYD i ogniwo 4680 Tesli zdefiniowały na nowo standardy bezpieczeństwa, wydajności i kosztów. Wprowadzenie baterii sodowo-jonowych i postępy w technologii solid-state zapowiadały kolejną falę innowacji, która mogła jeszcze bardziej zdemokratyzować dostęp do mobilności elektrycznej.

Ultraszybkie ładowanie stało się rzeczywistością z czasami ładowania spadającymi do 10 minut dla 80% pojemności, co skutecznie eliminowało „lęk zasięgowy” będący jedną z głównych barier adopcji pojazdów elektrycznych. W połączeniu z rozwojem infrastruktury recyklingu i gospodarki cyrkularnej, okres 2020-2025 ustanowił solidne fundamenty dla przyszłości transportu elektrycznego, przybliżając wizję zrównoważonej, przystępnej cenowo i wysokowydajnej mobilności elektrycznej dla mas.